01

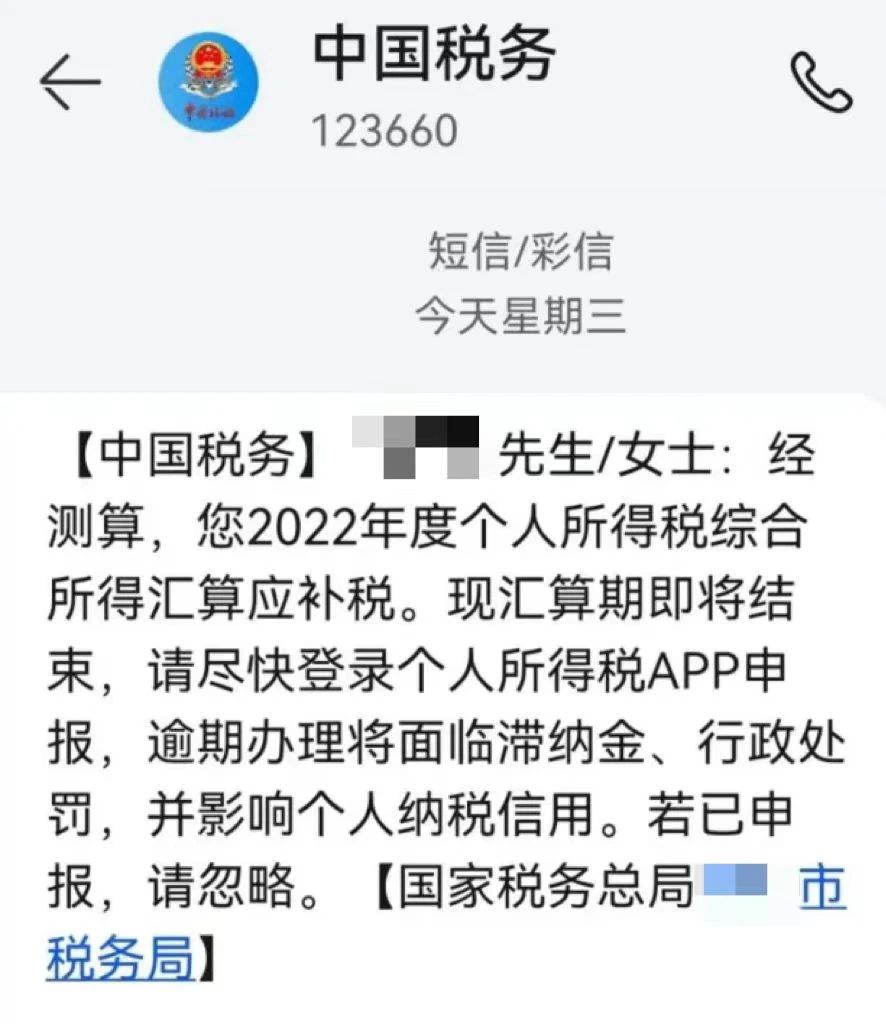

手机登录【个人所得税】APP,点击下方【服务】,进入【申报信息查询】-【申报查询】,查看【已完成】选项,如果已显示【2022年度综合所得年度汇算】,点击进入核对,显示【申报已完成】,说明您已经完成汇算清缴。

此外,您还可以上网登录自然人电子税务局网页端或主管税务机关办税服务厅等官方网站查看自己的申报情况。

02

以下两种情形,将会导致年度汇算时可能需要补税:

1、去年换了工作,在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月)的纳税人。因为企业为员工支付工资、薪金所得时,会按照累计预扣法计算预扣税款,并按月办理扣缴申报。具体计算公式如下:

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本企业的任职受雇月份数计算。

所以,纳税人年度中间更换工作单位,新旧单位在预扣预缴时分别适用了较低税率,年度综合所得合并后,可能导致适用综合所得税率高于预扣预缴税率,最终在汇算清缴时可能需要补税。

2、除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率等情况,这也是需要补税的。

什么情况无需补税?该补税还是退税?您可查看【个税汇算开始 | 盲盒体验:你是补税还是退税?】,了解更多补税及退税知识。

03

根据《中华人民共和国税收征收管理法》第三十二条规定:

纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

根据《中华人民共和国税收征收管理法》第六十二条规定:

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

国家发展改革委办公厅、国家税务总局办公厅发布的《关于加强个人所得税纳税信用建设的通知》:

04

完成申报,并缴纳税款后,系统会生成缴税凭证。您可以通过以下途径查询您的缴纳情况:

1、手机个人所得税APP。点击【首页】-【我要办税】-【证明开具】-【纳税记录开具】-【生成纳税记录】。

2、自然人电子税务局网页端(http://etax.chinatax.gov.cn)。

3、主管税务机关办税服务厅等。