近期国家出台了一系列个税新政,涉及提高个税有关专项附加扣除标准、延续实施全年一次性奖金个税政策、以及延续实施个税综合所得汇算清缴有关政策。今天我们就跟随小编一起梳理三个变化的前世今生,并看看调整后的政策会为我们带来哪些影响?

◆ 政策沿革

2018年的新《个人所得税法》明确提出了6项专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。同年年底国务院印发《个人所得税专项附加扣除暂行办法》进一步明确了6项专项附加扣除的扣除范围和标准。

2022年国务院印发《关于设立3岁以下婴幼儿照护个人所得税专项附加扣除的通知》,新增添了3岁以下婴幼儿照护专项附加扣除,使专项附加扣除升至7项。点击蓝字,可详细了解7项专项附加扣除的扣除范围、扣除标准以及注意事项:【《2023个税专项附加扣除开始确认!请注意这些填写要点》】

今年刚刚发布的《关于提高个人所得税有关专项附加扣除标准的通知》提高了3岁以下婴幼儿照护、子女教育、赡养老人三项专项附加扣除标准:

一、3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元。

二、子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元。

三、赡养老人专项附加扣除标准,由每月2000元提高到3000元。其中,独生子女按照每月3000元的标准定额扣除;非独生子女与兄弟姐妹分摊每月3000元的扣除额度,每人分摊的额度不能超过每月1500元。

1、未来到手的钱会增多

综合所得应纳个人所得税的计算公式:

年应纳税所得额=纳税年度的收入额—60000—专项扣除(社保公积金个人部分)—专项附加扣除—其他扣除

应纳个人所得税=年应纳税所得额×适用税率—速算扣除数

2、2023年度综合所得汇算清缴时退税

需要特别注意的是《关于提高个人所得税有关专项附加扣除标准的通知》中提到,调整后的扣除标准自2023年1月1日起实施。那么2023年1-8月已经扣除的原标准专项附加扣除该怎么办呢?毕竟多缴税了嘛。

国家税务总局在《提高专项附加扣除标准十问答》中指出:

四、我此前已经按照原标准填报享受“一老一小”扣除,如何按照提高后的标准享受扣除?

《通知》发布前,纳税人已经按照原标准填报享受2023年度3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除的,自9月申报期起,信息系统将按照提高后的专项附加扣除标准计算应缴纳的个人所得税,此前多缴的税款可以自动抵减本年度后续月份应纳税款,抵减不完的,可以在办理2023年度综合所得汇算清缴时继续享受。

◆ 注意事项

如果你符合专项附加扣除的范围,但忘了申报个税专项附加扣除;或者你在2023年剩余月份中突然符合了专项附加扣除的范围,千万不要忘记及时申报个税专项附加扣除。如果今年实在忘记申报了,也是一定要记得明年3-6月期间办理2023年度个税综合所得汇算清缴的同时补申报今年的专项附加扣除。

02 年终奖的计税方式延续

◆ 政策沿革

2005年国家税务总局发布的《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》明确规定了全年一次性奖金即年终奖的计算方式:

纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税。

2018年第七次修正的《个人所得税法》规定:

居民个人取得工资薪金、劳务报酬、稿酬、特许权使用费四项所得(统称综合所得),按纳税年度合并计算个人所得税。

而年终奖属于工资薪金所得,所以年终奖就出现了单独计税和合并计税两种计税方式。

2018年稍后出台的《关于个人所得税法修改后有关优惠政策衔接问题的通知》明确:

居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得;也可以选择并入当年综合所得计算纳税。

该政策进一步明确了在2021年12月31日前,纳税人可根据自身情况对年终奖选择单独计税或合并计税。

2021年出台的《关于延续实施全年一次性奖金等个人所得税优惠政策的公告》与今年刚刚出台的《关于延续实施全年一次性奖金个人所得税政策的公告》又一次次延续了年终奖单独计税的优惠政策,使之可执行至2027年12月31日。

◆ 相关影响

选择不同的年终奖计税方式,会影响纳税义务人当年的个税缴纳金额,那么选择哪种计税方式更合适呢?点击蓝字,可详细了解两种计税方式:【《事关你的钱袋子,年终奖怎么选择更合适?》】

如果选错了也不用担心,次年的3-6月居民个人在进行个人所得税综合所得汇算清缴时,可登录个人所得税APP进行修改。比较两种计税方式的最终应纳税金额,选择最终的计税方式进行提交。

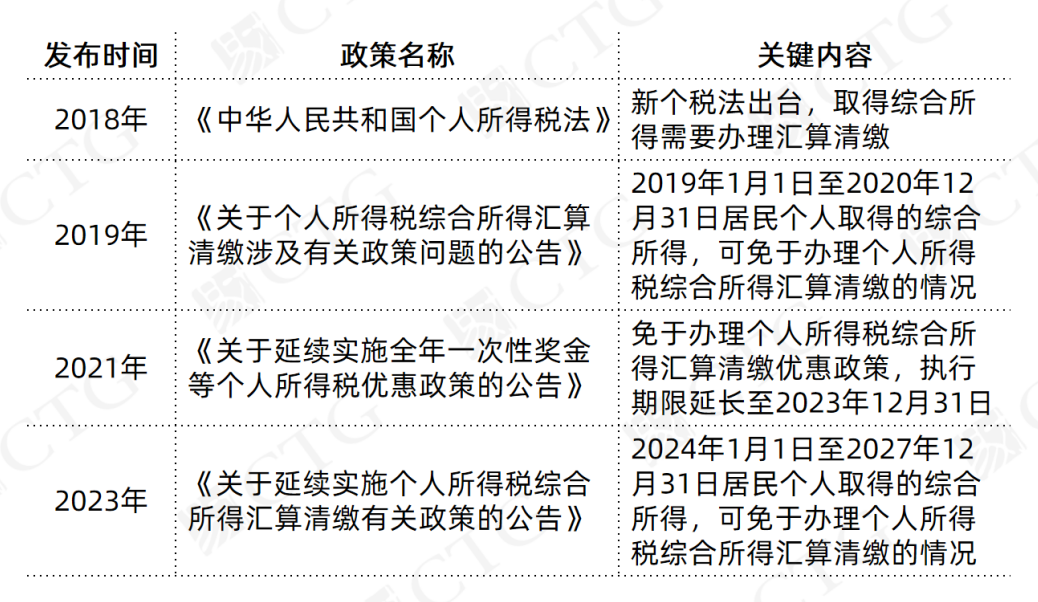

◆ 政策沿革

2018年新修订的《个人所得税法》规定:

居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

2019年为贯彻落实修改后的《中华人民共和国个人所得税法》,进一步减轻纳税人的税收负担,财政部、税务总局出台了《关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》,第一次明确了可免于办理个人所得税综合所得汇算清缴的情况:

2019年1月1日至2020年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

2021年的《关于延续实施全年一次性奖金等个人所得税优惠政策的公告》和2023年新颁布的《关于延续实施个人所得税综合所得汇算清缴有关政策的公告》又将此项优惠政策一次次延续至2027年12月31日居民个人取得的综合所得。

◆ 相关影响

国家不断延续利好政策,在年度汇算清缴时:

(1)年度综合所得收入不超过12万元且需要补税的

(2)补税金额不超过400元的

存在以上情况的纳税人不需要补税。

· TIPS ·

易才不仅实时关注政策变化,并能为企业提供新个税法及汇算清缴政策咨询及宣导服务,帮助企业及时了解最新税务政策。

易才薪税服务支持全国200余座城市的属地化工资发放与个税申报,打通从工资数据提交、考勤统计、智能算薪、金税直连算税报税、到银行直连智能发薪、结果反馈的全流程薪税闭环服务,保障薪酬核算的准确,发薪全流程的透明、高效。