01

① 通过发布实施细则或监督管理办法等政策文件,严格规范;

② 通过对社保增减员系统进行相应配置,规范增员申报材料;

③ 通过在员工社保待遇申领环节,包括工伤保险赔付、生育津贴申领等情况,严格审核申请材料。

可以说,劳动关系、社保关系、个税关系“三统一”的要求是企业社保管理的“基石”。在这个基础上,企业还要注意“人员覆盖范围”、“参保时间”、“社保基数”三个方面的合规性。

02

人员覆盖合规性

◆ 必须缴纳社保的人员

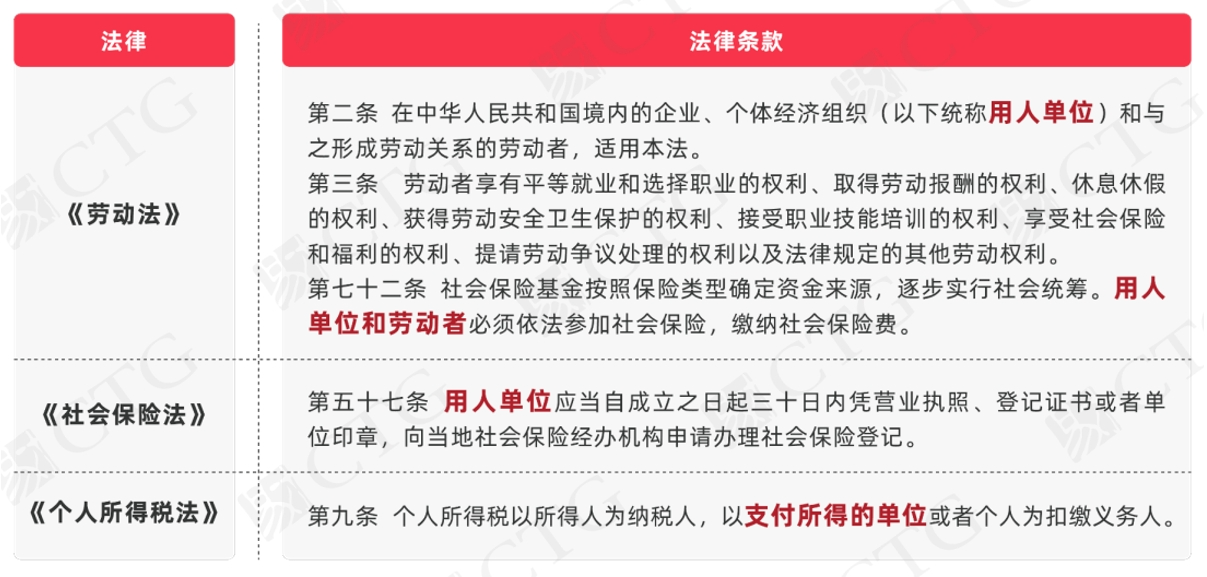

根据《中华人民共和国社会保险法》第十条、第二十三条、第三十三条、第四十四条、第五十三条,职工应当参加基本养老保险、职工基本医疗保险、工伤保险、失业保险、生育保险。

用人单位需要为以下人员缴纳社会保险,但随着宏观经济环境的变化与政策的调整,为这些人员缴纳社保时需要注意一些风险点。

1、分布在全国各地的全日制员工

在全国各地雇佣全日制员工的企业,可能因为在当地没有设立分支机构,或是为了降低用工成本,而选择委托第三方机构代缴员工社保。

《社会保险基金行政监督办法》 (简称3.18政策)出台后,委托第三方机构代缴员工社保的方式,由于可能存在用人单位实际用工所在地与社保缴纳地、社保缴纳主体与实际用人单位均不一致的情形,因而存在较大的合规风险,尤其是总部统筹全员社保缴纳的企业更应注意以上情形,需要企业进行及时调整。

2、劳务派遣/外包员工

针对编制有限、有短期用工需求的企业,可将其符合临时性、辅助性、替代性的岗位,通过劳务派遣的方式解决用工管理难题。

对于选择劳务派遣或外包用工的企业要着重注意政府购买服务的限制、劳务派遣比例、上市审查以及跨地区缴纳社保等问题。

◆ 特殊缴纳社保的人员

1、非全日制员工

《关于非全日制用工若干问题的意见》规定:

用人单位应当按照国家有关规定为建立劳动关系的非全日制劳动者缴纳工伤保险费。从事非全日制工作的劳动者发生工伤,依法享受工伤保险待遇;被鉴定为伤残5-10级的,经劳动者与用人单位协商一致,可以一次性结算伤残待遇及有关费用。

① 灵活用工不是万能贴,新业态下的灵活用工员工出工伤之后可能因员工被认定为劳动关系,而要求企业承担相应的赔付责任。

② 2023年2月21日,人力资源社会保障部办公厅印发《新就业形态劳动者劳动合同和书面协议订立指引(试行)》,提供了新就业形态劳动者劳动合同、新就业形态劳动者书面协议、新就业形态劳动者书面协议(三方)三种参考文本,使得合同订立有统一模板可供参考。

3、退休返聘员工

《劳动合同法》第四十四条规定:

劳动者开始依法享受基本养老保险待遇的,劳动合同终止。

在校生利用业余时间勤工助学,不视为就业,未建立劳动关系,可以不签订劳动合同。

03

参保时间合规性

根据《中华人民共和国社会保险法》第五十八条:

用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。

04

社保缴费基数合规性

1、在职员工

用人单位内的在职员工,其社保缴费基数应按职工本人上年度月平均工资性收入核定,且由社保机构年度核定。用人单位应当如实申报职工上年度月平均工资性收入,用于确定当年度的缴费基数。

工资总额是税前工资,包括单位从个人工资中直接为其代扣或代缴的个人所得税、社会保险金、住房公积金、职业年金等个人应缴纳部分。

2、新入职员工

用人单位新入职的员工,入职第一个月全月的税前应发工资就是员工的社保缴费基数。

3、特殊情况

在实际操作中,不同省份、地区、乃至城市,对具体的社保增减员时间会有更为详细的要求,需要留意。例如:

2020年8月8日,上海市人力资源和社会保障局在便民回答中回复: 职工入职或者离职当月工作未满全月的,用人单位应当为职工缴纳当月的社会保险费。缴费基数按该职工当月实际工资性收入核定(下限按公布的最低缴费基数核定),在用人单位和职工双方协商一致的情况下,亦可按全月工资性收入为月缴费基数。

获取《社保合规调研报告暨政策指南》

了解更多全国薪税社保一体化解决方案

↓欢迎“码”上下载↓