我们将帮助您实现

通过数智化服务平台,为员工和企业提供灵活、易用的线上投保及理赔服务,根据企业健康数据,及员工个人需求,智能推荐保险方案,让企业健康福利预算花在刀刃上。

根据不同层级员工的岗位特点、工作环境和健康风险,提供满足实习生、员工、管理者等不同群体的多层次保险方案,覆盖员工的健康和企业的用工风险。

保险范围可灵活扩展至员工的配偶、子女甚至父母,并提供包括基本医疗、重大疾病、意外伤害、住院津贴等全方位的健康保障。

定制化的方案灵活适配您的需求

保险方案

-

雇主责任险

-

补工伤、企福安康

易企保、易保无忧

-

-

补充医疗

-

标准方案、定制方案

百万医疗(门诊/住院)

-

-

员工自选

-

重疾险、医疗险、意外险

生育险、年金险

定期寿险、终身寿险

-

-

特色保险

-

互联网补充医疗

齿科险、防癌险

高风险运动意外险

-

-

高端医疗

-

高质量、可定制的商业保险及健康管理综合服务

-

-

增值服务

-

企业健康报告

视频医生、定制讲座

辅助就医、健康筛查、上门宣讲

-

-

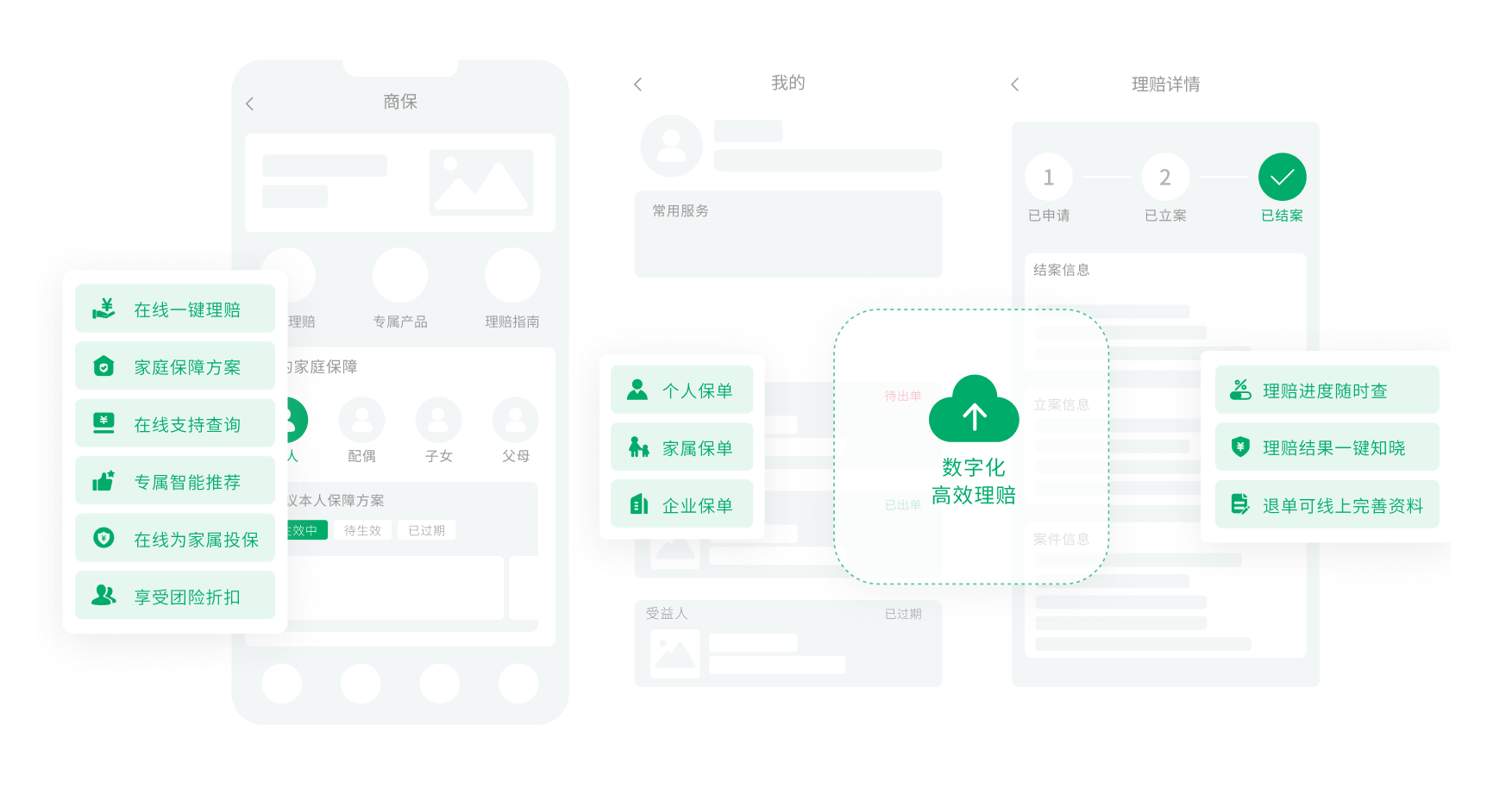

在线服务-员工端

-

弹性的福利平台,支持团体保险方案、员工自选保险方案的灵活配置;

智能推荐优选商业保险产品,为员工及亲属提供丰富的个性选择;

在线理赔系统采用先进的OCR识别技术,实现智能判定小额快赔。

-

-

在线服务-企业端

-

在线智能操作增减员、在线投保等工作,一键管理账单,提高HR工作效率;

理赔数据全预览,智能挖掘背后诱因,生成企业风险报告,让员工健康关怀“有据可依”。

-

我们的优势

-

创新实用

结合最新行业趋势与企业实际需求,不断完善保险产品,兼顾员工福利和企业用工风险,全面覆盖就医、意外、大病等多种需求。

-

个性定制

根据企业需求和预算提供专属保障方案,员工可自选升级和为家人增加保障,实现“千人千面”。

-

一站式健康管理平台

轻松管理员工投保、理赔、账单等事项,并提供智能风险分析,优化福利方案,规避重大风险。

-

数字化理赔

日常疾病小额线上理赔,全流程线上操作,随时随地轻松理赔,提升福利满意度。

-

经验丰富

专业团队熟悉行业主流保险产品,深耕人力资源行业,能结合企业痛点推荐专业有效的保险产品,并帮助企业完成深入浅出的福利宣介。

-

闭环健康服务

从保险出发,提供丰富的健康管理服务支持,提高员工对健康及保险知识的认知度,助力企业建设健康职场环境。

获得更多解决方案

-

中小企业健康管理解决方案

-

大型企业健康管理解决方案

-

高端医疗解决方案

获取更多资讯

-

30

2024-12

易才数智健康管理解决方案重磅发布

员工的健康是驱动企业成就卓越绩效与实现可持续增长的核心战略要素。随着全球化与科技革新的浪潮不断推进,企业健康管理正站在一个新的十字路口:如何应对员工不断增长的健康需求? 员工处在亚健康状态,小病未及时就医,大病专家难预约,骨干员工就医体验不佳等问题,这些都是导致企业无法稳定发展的隐患。而企业健康管理缺乏全面、系统且高效的健康管理体系,分散福利难以满足多元需求,这都会影响员工对企业健康福利的感知度与满意度。企业如何破解目前员工健康管理的困境?

-

27

2024-09

医+药+险|互联网补充医疗,小成本升级员工健康保障

构建全面而有效的员工保障体系,成为了企业可持续发展的关键一环。国家社会保障体系中为员工提供了基本的风险防护网,但在面对日益复杂多变的健康挑战和医疗费用不断攀升的现实下,仍存在着不容忽视的保障缺口。为此,易才精心打造了全新医疗保障产品,旨在满足不同预算企业的个性化需求。-易才

-

31

2024-05

补充医疗保险,企业福利中的“标配”

商业保险作为社会保险的补充,已经被越来越多的人群所熟悉。尤其补充医疗类保险,无论个人或是雇主,市场上都有丰富多样的保险方案可供选择,更是很多企业福利中的“标配”。在医保改革的大背景下,如何看待社会保险与商业保险,更理性的选择合适的方案,是企业与个人共同关心的话题。-易才

-

14

2024-03

医保报销的 “甲类”“乙类” 是什么意思?

在医保三大目录中,医保药品目录和诊疗项目目录分为“甲类”和“乙类”。“甲类”“乙类”所对应的药品和诊疗项目的报销范围有所不同。医保药品目录和诊疗项目目录中标注的“甲类”“乙类”是什么意思?一起来看-易才

您可能还有这些疑问

-

补充医疗标准产品的选购,是否有企业规模限制?

补充医疗作为一款团体投保的商业保险,最低投保人数为3人。一般建议企业全体员工都要投保。

-

补充医疗产品的购买年龄范围是多少?

员工年满16周岁至60周岁之间,方可投保补充医疗保险。

-

补充医疗产品是否必须购买社保?

同一企业中可以存在小部分无社保人员一起投保补充医疗产品,但是相同赔付范围的产品价格会因为有无社保存在差异。

-

补充医疗附加的子女医疗险子女年龄范围是?有没有子女数量限制?

出生后30日至年满18周岁以内,每人可投保2名子女。

-

企业已经为员工买了工伤保险,是否还需要买雇主责任险?

工伤保险属于社保范畴,得到的是最基本的保障,是按照某地区工资平均水平与缴纳系数进行赔付的。如果按照最低系数缴纳,那么赔付额就会较低。

另外,工伤保险并不能完全分担雇主的法律责任,部分赔偿责任还是需要用人单位承担,如5-10级伤残一次性伤残就业补助金,误工费等。

雇主责任险可作为工伤保险的补充,对工伤保险待遇中规定企业自担的部分进行赔付,有效弥补工伤保险的不足。同时,雇主责任险保费可进企业生产成本,不挤占企业费用,可税前列支。