补充医疗保险,企业福利中的“标配”

2024-05-31 00:00:00

来源丨易百汇

商业保险作为社会保险的补充,已经被越来越多的人群所熟悉。尤其补充医疗类保险,无论个人或是雇主,市场上都有丰富多样的保险方案可供选择,更是很多企业福利中的“标配”。

在医保改革的大背景下,如何看待社会保险与商业保险,更理性的选择合适的方案,是企业与个人共同关心的话题。

社会保险中的医疗保险是通过用人单位和个人缴费,建立医疗保险基金,参保人员患病,就诊发生医疗费用时,由社保机构给予理赔。

商业医疗保险是针对社会医疗保险的保障缺口,由补充医疗保险作为补充,不可替代社会医疗保险,但其目的都是为了给职工提供医疗保障。

补充医疗是由用人单位自愿缴费的,是在单位和职工统一参加社保后,通过适当增加医疗保险项目,由保险公司进行理赔的一种补充性保险。

01

社会医疗保险与商业医疗保险的理赔范围

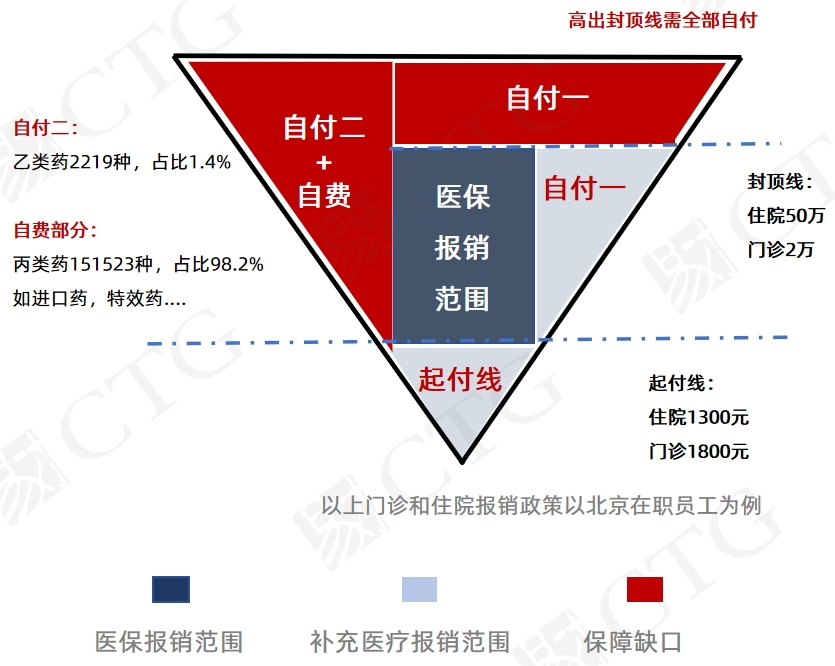

社保报销范围

补充医疗保险,弥补社保起付线以下,以及社保报销完仍需要个人自付的部分;

商业险百万医疗(医疗险),可以弥补社保外用药部分,但超过封顶线后仍需要个人自费。

起付线

累计产生的就医费用,起付线以下就是未达到报销门槛需要由我们个人承担的部分;

封顶线

在一个年度内累计可以报销的最高费用,超过封顶线的部分社保不给报销,同样需要个人承担;

个人自付、分类自付

指能纳入医保报销范围的医疗费用中需要患者支付的金额。包括:起付金额和超过起付金额后患者自付的金额;

自费

社保范围外的,需个人全额支付的费用。

社保能解决最基础的最根本的,解决不了所有问题,庞大的医疗费用仅靠社保是不够的。社保是我们生活最基本的保障,其超出的保障部分,应该通过保障范围更广、保障力度更强、具有资产保全等独特功能的商业保险来解决。

社保一般“保”而不“包”。商业保险可以承担社保不包的某些部分,有效的转移大额风险,从而在一定程度上弥补社保起付线以及社保报销完仍需要个人自付的部分。

02

企业如何选择补充医疗保险

企业在选择补充医疗保险的过程中,通常需要从福利预算、员工构成(性别、年龄等)、所属行业等维度先考虑整体的福利规划。在具体的保险方案选择与评估中,重要考量的两个维度也是对预算影响最大的,就是保障范围和额度了。

1.保障范围

社会医疗保险只报销甲类药和一定比例的乙类药,丙类药是不报销的,需要个人完全自费。商业保险方案中,对不同类型药品的覆盖情况以及额度也可以做差异化的设计。

2.保障额度

不同的商业保险可以在不同程度上弥补社会医疗保险额度不够的问题,做足保障。

按保障范围和保额高低,商业医疗保险大致还可以归为以下几个种类

小额住院医疗险

· 住院可按社保目录保险,常见免赔额为100元

· 经社保保险后100%保险,未经社保按照比例报销

百万医疗险

· 保额高达数百万,常用于大病医疗补充,低于免赔额的小额医疗用不上。

高端医疗险

· 保额高达千万,高级住院部、海外医疗等都可以保障

癌症医疗险

· 报销癌症相关住院医疗费用

03

企业需要帮助员工建立正确的“投保观”

投保不应跟风,无论企业还是个人,方案的选择都应当根据自身需求出发。

大原则

大原则:应先做基础保障,也就是保障型保险(意外险、医疗险、重疾险、寿险);后做储蓄理财(教育金、养老金和财富传承)

原则1: 先保障再理财

因为理财所带来的收益远远抵不上一次大的意外或疾病给家庭带来的损失。需要在保障家庭财务稳定性的前提下,再考虑资产的保值增值。

原则2: 先保成人再保小孩和老人

成人作为家庭的经济来源,一旦遭遇风险,整个家庭不仅会面临医疗费的支出,还面临收入的损失。所以对于多口之家,配置保险时优先保障成人。也就是,买保险需要与家庭责任相匹配。

原则3: 先保第一经济支柱再保第二支柱

先保第一经济支柱再保第二支柱与上一条原则相通,家庭第一经济支柱遭遇风险所带来的收入损失大于第二经济支柱,所以配置保险时优先保障第一经济支柱。并且,保额需要与家庭支柱的收入相匹配。

原则4: 先保大风险再保小风险

相比小风险,大风险往往会带来更大额的费用支出,在预算有限的情况下,优先保障大风险更有利于维持家庭财务的稳定性。

原则5: 先看条款再看公司

保险和普通商品有很大区别,买保险就是买合同,保险公司、投保人、被保险人都需要严格按合同约定履行权利和义务。也就是说,客户权利是严格受到法律保护的。所以在购买保险时,要优先看保障内容符不符合需求,其次再看公司的实力。

随着全民保险意识的增强,越来越多的员工开始通过购买商业保险,增强自身的抗风险能力。但由于保险产品复杂多样,条款难懂,如何选到适合的保险产品也成为广大职场人头痛的问题。

易才的专业健康福利解决方案,建立以社保为基础、企业团体保险为补充、员工自选福利做强化的企业员工福利保障体系,满足员工多层次、个性化保障需求,将福利保障从员工延伸至家庭,帮助企业和员工降低选购成本。

此外,借助智能数据分析技术,能够全面、准确地掌握公司理赔数据。企业可以更加清晰地了解员工的健康状况和医疗需求,从而有针对性地优化保险方案,提高保障效果。同时有助于企业有效控制报销成本,确保保险方案的长期可持续性。