想给孩子买一份保险?建议父母们先了解这些知识点!

2021-05-28 00:00:00

儿童节要到了,不少父母都在准备给孩子的礼物。

作为一个新手妈妈,Linda把目光瞄准了保险,希望给孩子的未来添置一份保障。不过,一入保险深似海,一片产品难出手。

面对市场上花样繁多的儿童保险产品,Linda犯了难,到底应该如何为自己的宝宝选择产品?

相信Linda的问题,也是同样困扰着不少年轻爸妈。为此,小编特意邀请了易才的员工福利规划师高老师,来给大家介绍一下答疑解惑。

Q1

孩子保险应该怎么选?

在给孩子买保险之前,我想提醒各位家长,看看你自己有没有做好保障。

我们见过太多员工积极咨询孩子保险,花费重金购买,但在自己的保障上却在“裸奔”。其实,我们一直希望传达保险理念是:保险一定要优先用在家庭的支柱上。

对一般家庭来讲,父母是家庭经济的支柱,如果自己生病了,无法继续获得收入,又拿什么给孩子提供保障呢?

所以,首先我们建议,在保险产品选择上,要先大人,再孩子。

当然,Linda自己有了充足保障之后,就可以考虑给孩子选择保险产品了。

Q2

社保、医保、重疾有什么区别?

社保是国家的基本保障;医保、重疾等都是商业保险。对家庭来讲,社保是需要最优先选择的,其他保险则可以在社保的基础上,依据家庭、孩子的情况酌情增加。

具体来说:

社保:国家建立的基本保障制度。其目的在于为公民提供必要的、基本的医疗费用支持。当然,切不可认为有了社保就万事大吉。

医疗险:属于商业保险,能够承担社保以外的医疗费用,如自付、自费的支出。属于社保的有力补充。

重疾险:也是商业保险,一般为非报销型的定额确诊给付。一旦遇到重病、大病,可以通过重疾险的一次性理赔,获得更充足的经济补偿,帮助家庭解决治疗费用问题。

Q3

教育金、医疗险、储蓄险,到底怎么选?

前面说的社保、医疗险、重疾险,都是属于保障的范畴。教育金、储蓄金,则更偏重于理财。

我们非常理解广大家长希望在孩子成年前,帮他攒下一份“家当”。尤其是给孩子存下一笔教育金,为将来的高等教育、留学等做好准备。

不过从专业角度来说,我们还是建议像Linda这样的广大工薪家庭,相比投资收益,预防疾病、意外的风险,更为关键。买保险要"先保障,后理财"。

因为理财险,是在若干年后获得财产增值,而医疗重疾险,则能在家庭遭遇不幸时,提供雪中送炭的帮助。

当然,如果Linda的家庭基础保险已经全面做好覆盖,又有一些闲钱,希望能相对安全稳定地进行投资,理财险不失为一种不错的选择。

Q4

一步到位,还是循序渐进?

如果家庭经济条件允许,当然一次性配齐最好。

但对于Linda来说,我们推荐她可以按照刚刚我们已经讲过的顺序:先大人,后孩子。孩子先社保、再保障、最后理财,逐步配置。

当然,配置保障的时间,可以从孩子出生满28天就开始,一直到18岁之前,根据家庭经济情况、孩子的成长变化,逐步添加。

在孩子成长的过程中,高发的疾病、保险公司的产品都会不断变化。因此,跟随孩子成长和医疗发展的脚步来进行分阶段配置,能够获得更合适的产品。

Q5

配齐保险到底需要多少钱?

给孩子配齐一套保险,我们推荐包含社保、意外险、重疾险、医疗险。如果仍有余力,再考虑教育金。

第一步,购买基础医疗保险,也就是社保。

社保是国家的基本保障,价格合理,基础保障全面,而且有了社保,后续购买其他医疗保险,价格也更优惠。

比如北京地区,“一老一小”2021年度个人缴费标准为学生儿童每人每年325元,覆盖年龄从28天至16周岁以下。

第二步,建议选择意外险。

宝宝调皮好动,稍不注意就可能发生跌倒摔伤、玩具意外、交通意外、意外烫伤、高处跌落、动物咬伤等意外事故,此时,一份儿童意外险就显得特别重要。而且一般意外险价格不高,一年几百元即可。

选择方案时,建议Linda重点考察保障项目,免赔额、以及是否受社保用药限制。

史带少儿护齿保,就是不错的选择,14天-17周岁均可购买。

每年150元即可获得10万意外身故/伤残+5000元意外医疗,对于小朋友来说保障基本足够,另外还可以获得儿童特色齿科服务,涵盖全国超500家知名私立齿科诊所,性价比非常合适。另外,意外医疗,0免赔,100%报销,不限社保范围用药,应对一般的小事故非常友好。

牙齿对孩子的一生都非常重要,这个产品一大优势,就是有一项护齿服务,每年可做4个窝沟封闭或者一次儿童龋齿服务,对于小朋友来说,实用性还是很强的。

第三步,考虑重疾险。

重疾险,可以防范孩子罹患大病给家庭带来的经济压力。

重疾险有年度、长期、终身三类。在家庭经济情况允许的情况下,越早购买终身重疾,价格越合适。

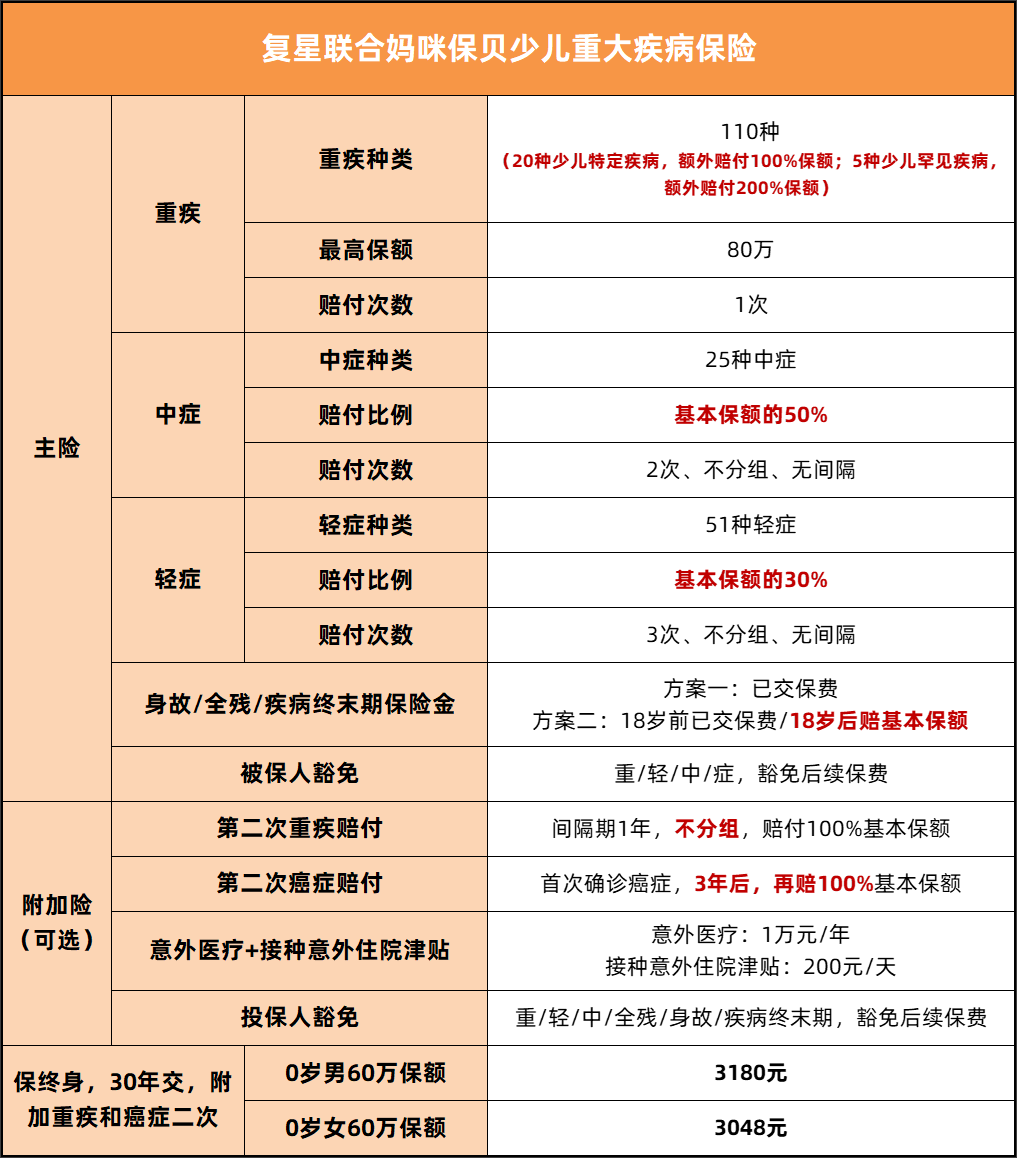

目前市面上的重疾险种,性价高、保障方案好,就是妈咪保贝(新生版)。方案不仅涵盖110种重疾+25种中症+51种轻症,更覆盖了20种少儿特定、罕见疾病保障。除了重大疾病,更能覆盖保障少儿常见的高发意外、意外医疗及接种意外。

价格方面,0岁宝宝50万元保额,交30年保终身的方案,每年仅需2000多元。如果类似的方案,30岁的成年人购买,则需要近万元。

如果0岁宝宝50万元保额,保障到30周岁,缴费20年,每年仅需几百元。对于预算不多家庭,可以选择先购买相对短期的产品,在经济条件宽裕后,再增加。

妈咪保贝产品的一大好处就是,在保险期满前,只要“投保年龄+保险期间≤40”,就可以免健康告知、 免等待期投保“康乐一生”、“倍吉星”系列产品。无需担心孩子后续没有重疾保障。

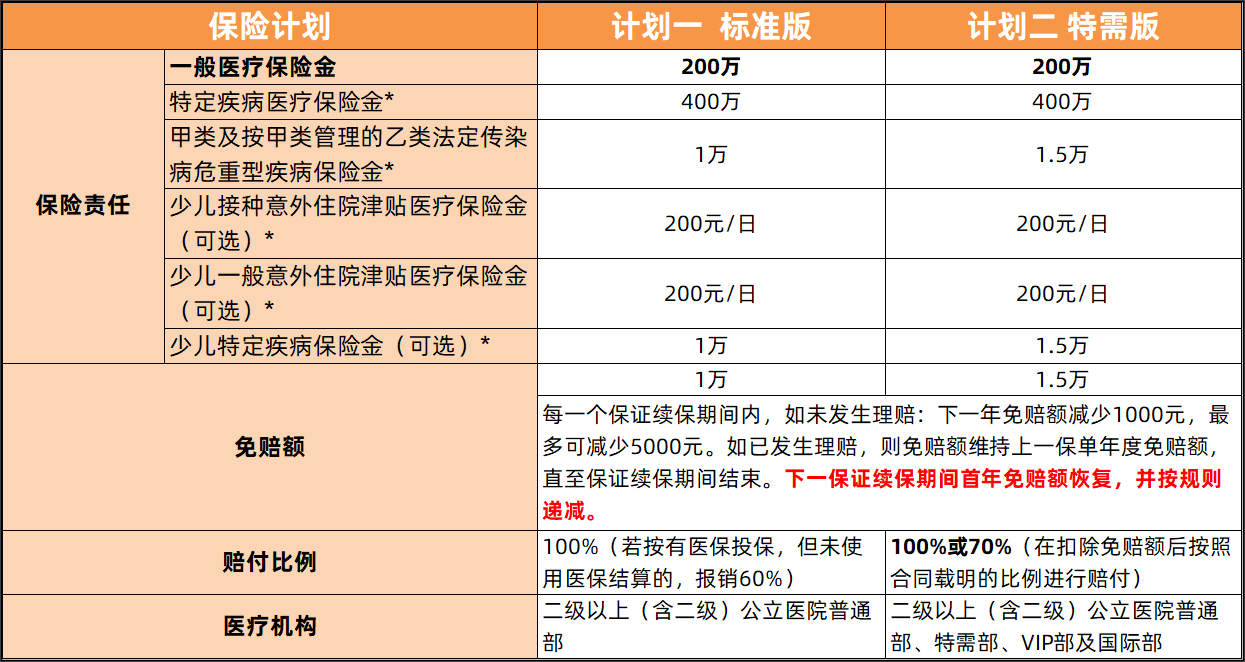

第四步,可以选择一份百万医疗。

一般情况下,完成前三步配置,基本可以抵御大部分的风险。另外,也可以再搭配一份百万医疗,每年几百元的投入,可以报销大额的医疗费用。

在产品选择上,我们推荐“超越保2020”孩子在幼年时期免疫能力较弱,容易生病,如果是不保证续保的1年期产品,极有可能在第二年续保时,会因为孩子的身体状况发生变化拒绝你的续保要求。

而选择超越保2020的家长就不用担心了,产品保证续保6年,6年内保证费率不调整,不会因为健康状况或是理赔过而拒保,6年后,如果产品还在售,可以无等待期、免健告续保,若产品停售,经保司审核后,也可无等待期,免健告投保复星联合其他的医疗险产品。

总之,选择保险产品,一定要量力而行,根据自己的家庭经济情况,孩子的情况,灵活搭配,丰俭由人。

如果你也像Linda一样,希望给自己的孩子配置一套保障方案,欢迎联系你身边的易才同事。专业的员工福利规划师可以帮助你进行个性化咨询,搭配最适合你的解决方案。

健康福利一体化

易才健康是以社保为基础、企业团体保险为补充、员工自选福利做强化的企业福利保障与风险管理体系。依托易才Health平台,提供涵盖体检、保险、福利、医疗的全面健康管理及福利产品,打造线上线下一站式的职场健康福利解决方案。

想了解更多?

欢迎联系您身边的易才顾问

或拨打业务咨询热线

400-098-7766