企业应该如何给实习生缴纳个税?

2025-06-16 17:07:15

临近暑假

不少学生选择假期实习

积累职场工作经验

那么实习期间收入所得需要缴纳个税吗?

计算时是按“工资薪金”还是“劳务报酬”

来预扣预缴呢

一起来看

01

实习生的实习收入需要缴纳个人所得税吗?

实习生是需要缴纳个人所得税的。

根据《财政部 国家税务总局关于企业支付学生实习报酬有关所得税政策问题的通知》(财稅〔2006〕 107号)规定,自2006年1月1日起对中等职业学校和高等院校实习生取得的符合我国个人所得税法规定的报酬,企业应代扣代缴其相应的个人所得税款。

02

实习生的个人所得税数额如何计算?

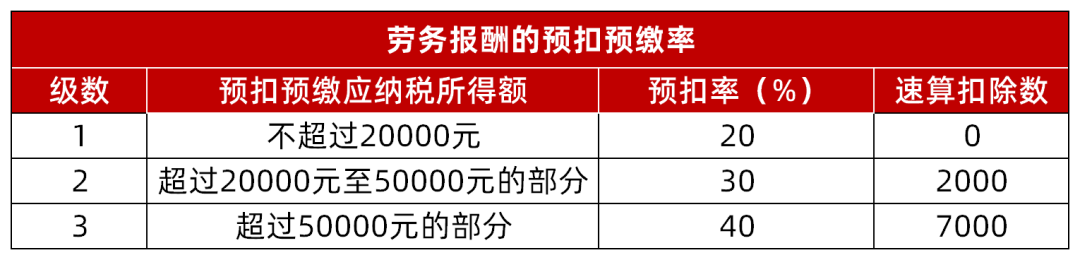

一般情况下,单位招聘正在接受全日制学历教育的大学生兼职或实习,需要按照“劳务报酬”计算缴纳个人所得税,其中有两种计算方式,一种是按照累计预扣法计算,另一种是按次或者按月计算。

一、按累计预扣法计算预缴税款

依据《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告 2020年第13号)规定,正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

↓扫码查看政策原文↓

累计预扣法预扣预缴个人所得税的计算公式如下:

劳务报酬所得应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。

举个例子:大学生小易暑假期间在某公司参加实习活动,从7月到9月,每月的劳务报酬为2500元,那么他需要预扣预缴的税额是多少呢?

那么小易3个月的累积收入额3×2500,扣除累积减除费3×5000后,应纳税所得额小于0,无需缴纳个人所得税,但是在申报的时候还是需要如实申报。

二、按次或月计算预扣预缴税款

根据《国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告》(国家税务总局公告2018年第61号)第八条规定,扣缴义务人向居民个人支付劳务报酬所得时,应当按次或者按月预扣预缴税款。

应纳税额的计算公式如下:

应纳税额=应纳税所得额×预扣率-速算扣除数

沿用刚才的例子,小易的劳务报酬为每个月2500元,共实习了3个月,那么她每月的应纳税额为(2500-800)×20%-0=340元

三个月的应纳税额就是3×340元=1020元

若小易综合所得年收入额不足60000元,可在次年3月1日至6月30日办理个人所得税综合所得年度汇算,申请退还已预缴的1020元个人所得税。

最后提示大家,个税汇算清缴6月30日就要截止了,如果您在一个纳税年度内取得工资薪金、劳务报酬、稿酬、特许权使用费时已预扣预缴个人所得税,可以登陆个人所得税APP查看是否存在补/退税的情况。

关于汇算清缴的具体操作流程,请点击此处查看:2024年度个税汇算正式开始,有这些问题需要注意

除了汇算清缴,易才薪酬个税服务还提供算薪数据收集及处理、复杂薪酬计算、发薪及工资条、个税申报等多种定制化的方案灵活适配您的需求。

易才为客户提供覆盖全国的薪税计算与代发代缴服务,基于智能化薪税平台,支持全国属地化工资发放与个税申报,实现全流程数据收集、算薪、发薪、报税、结果展示闭环服务,让薪税管理更加便捷高效。